神戸市西区・明石市の任意売却。持ち出し費用は一切ありません。

明石市樽屋町4番22号シャルム樽屋町

明石市樽屋町4番22号シャルム樽屋町

住宅ローン・税金等の延滞・滞納の可能性や今後の支払いに不安がある状況でのご相談は、対処する選択方法も複数ご提案でき、あなたにとってとてもメリットが生まれます。

この状況でご相談いただければ、不利な条件で家を手放すこともありませんし、その後も自宅に住み続けられる可能性が大いにあります。

リストラ、離婚等様々な理由で住宅ローン・税金等を延滞・滞納してしまったら、迷わず私達にご相談ください。

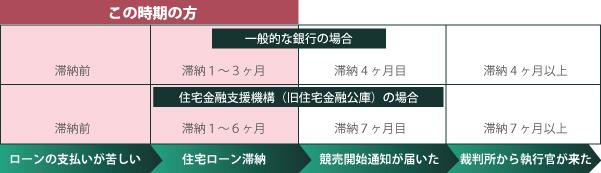

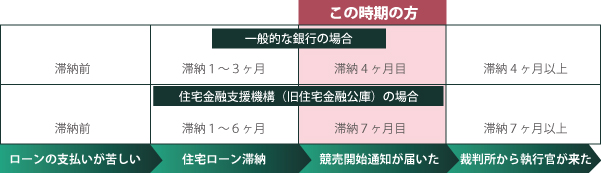

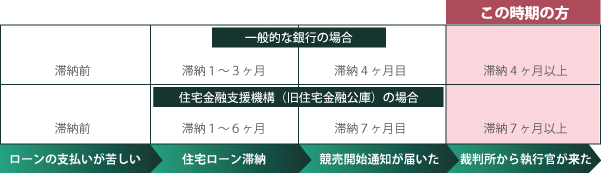

延滞初期のお知らせの文面は丁寧で差し障りのない内容なのですが、住宅ローンの延滞・滞納が続くと文面が次第に厳しい内容になり、文書のタイトルが「督促状」や「催告書」という具合に変わります。

延滞初期のお知らせの文面は丁寧で差し障りのない内容なのですが、住宅ローンの延滞・滞納が続くと文面が次第に厳しい内容になり、文書のタイトルが「督促状」や「催告書」という具合に変わります。

まだまだ私たちには対応できる範囲ですが、前述の通り状況は深刻です。

落ち着いて私たちにご相談ください。

「督促状」を受け取ってなお住宅ローンの延滞・滞納が続けば、確実に競売手続きに進み、マイホームの権利を失うことにつながります。

もちろん支払えない状況はすぐに解決できるものではありません、少しでもあなたのお家とその後の生活のためになる方法を私たちがご案内いたします。

リストラ、離婚等様々な理由で住宅ローンを延滞・滞納してしまったら、迷わず私達にご相談ください。

期限の利益が喪失されると銀行は、保証委託契約(あなたへの住宅ローン融資に対する保証)を結んでいる保証会社(不動産に抵当権を設定している会社)に対して、融資残高の全額および利息・遅延損害金の合計を請求します。

期限の利益が喪失されると銀行は、保証委託契約(あなたへの住宅ローン融資に対する保証)を結んでいる保証会社(不動産に抵当権を設定している会社)に対して、融資残高の全額および利息・遅延損害金の合計を請求します。

このタイミングを逃してしまうと、債権者は、やむを得ず法的手段として競売での手続きによる資金回収を行います。 競売の場合、落札されるまでの期間として競売手続きから3ヶ月以上かかり、落札価格も一般市場相場価格の6~7割程度になる事が多いです。 そのため 債権者は、時間と資金回収率を考え、できれば競売を回避して一般市場の相場価格にてなるべく早く売却したいと考えている 場合がほとんどです。 しかし、銀行側から“任意売却”の案内をしてもらえるケースは少なく、気が付けば“競売”になっていたということになりかねません。 リストラ、離婚等様々な理由で住宅ローンを延滞・滞納してしまったら、迷わず私達にご相談ください。

明石市樽屋町4番22号シャルム樽屋町

Copyright (C) Co., Ltd. Anna Corporation. All Rights Reserved.